100 Tage E-Rechnungspflicht – Hilfestellungen für Unternehmen

Die E-Rechnung ist seit Januar 2025 auch im B2B-Bereich verpflichtend eingeführt. Sie brachte neue Möglichkeiten, aber auch Herausforderungen für die Unternehmen. Für die Anwender ist es essenziell, über grundlegende Kenntnisse im Umgang mit E-Rechnungen zu verfügen, um ihre Vorteile richtig zu nutzen. Unternehmen sollten z. B. wissen, wie sich die gängigen Formate unterscheiden, welche Formate sie empfangen können und wie sie deren Validität kontrollieren.

Nach dem Empfang einer E-Rechnung muss die Konformität mit dem EN16931-Standard geprüft werden. Ist die Rechnung fehlerhaft, entspricht sie nicht den rechtlichen Vorgaben und kann nicht korrekt zugeordnet werden. Folgende Fehler können bspw. zu einer Ablehnung der Rechnung führen:

Falsches Rechnungsformat.

Pflichtfelder sind nicht vollständig oder falsch ausgefüllt, z. B. wurde die Steuernummer oder die Umsatzsteuer-ID nicht im korrekten Format eingetragen.

Felder sind falsch zugeordnet, bspw. wurde die Bestellnummer in das Feld für die Rechnungsnummer eingegeben.

Verwendung unzulässiger Werte wie ungültiger Länderkennungen, negativer Rechnungsbeträge und falscher Mengeneinheiten.

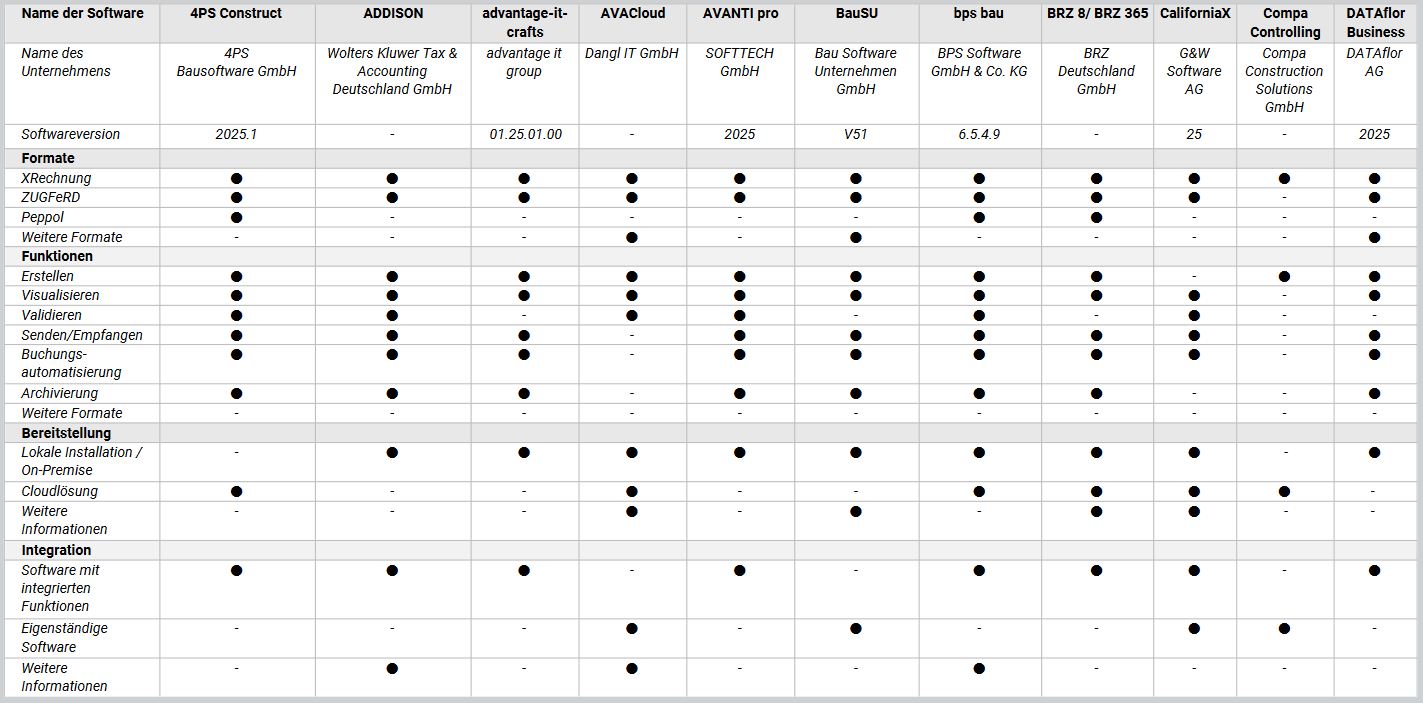

Wichtig und hilfreich für die formale Prüfung von E-Rechnungen ist die Wahl des richtigen Validator-Tools. Der BVBS bietet auf seiner Website eine Übersicht verschiedener Validatoren und Viewer an. Mit diesen Werkzeugen können Unternehmen ihre E-Rechnungen auf Konformität mit den Standards überprüfen und die nicht lesbaren XML-Dateien visualisieren.Softwarelösungen mit einem größeren Funktionsumfang helfen Anwendern, Fehler bei der Erstellung und der Prüfung zu vermeiden. Abhängig vom Umfang ermöglichen sie auch eine Prozessbeschleunigung durch die automatisierte Verarbeitung der Rechnungsdaten. Die Produktübersicht des BVBS erleichtert Unternehmen, die richtige Lösung für das Erstellen, Empfangen und Versenden von E-Rechnungen zu finden. Sie listet Software von BVBS-Mitgliedern auf, die vielfältige Möglichkeiten in Bezug auf die Erstellung und Bearbeitung von E-Rechnungen bietet.

Der Kurzlink www.t1p.de/CS-1-25-E-Rechnung führt zu den detaillierten Übersichten auf der BVBS-Webseite. Nachfolgend wird ein Ausschnitt dargestellt.

Bild: BVBS